[구글 실적] [제미나이 AI], 검색 시장 대체하나? (2026 전망)

2026년 1분기 실적발표: [구글 실적] 서프라이즈와 [하이브리드 AI]의 증명

"의심(Doubt)은 확신(Confidence)으로 바뀌었습니다. 숫자는 거짓말을 하지 않으니까요."

— 월스트리트 저널, 2026 테크 브리핑(WSJ)

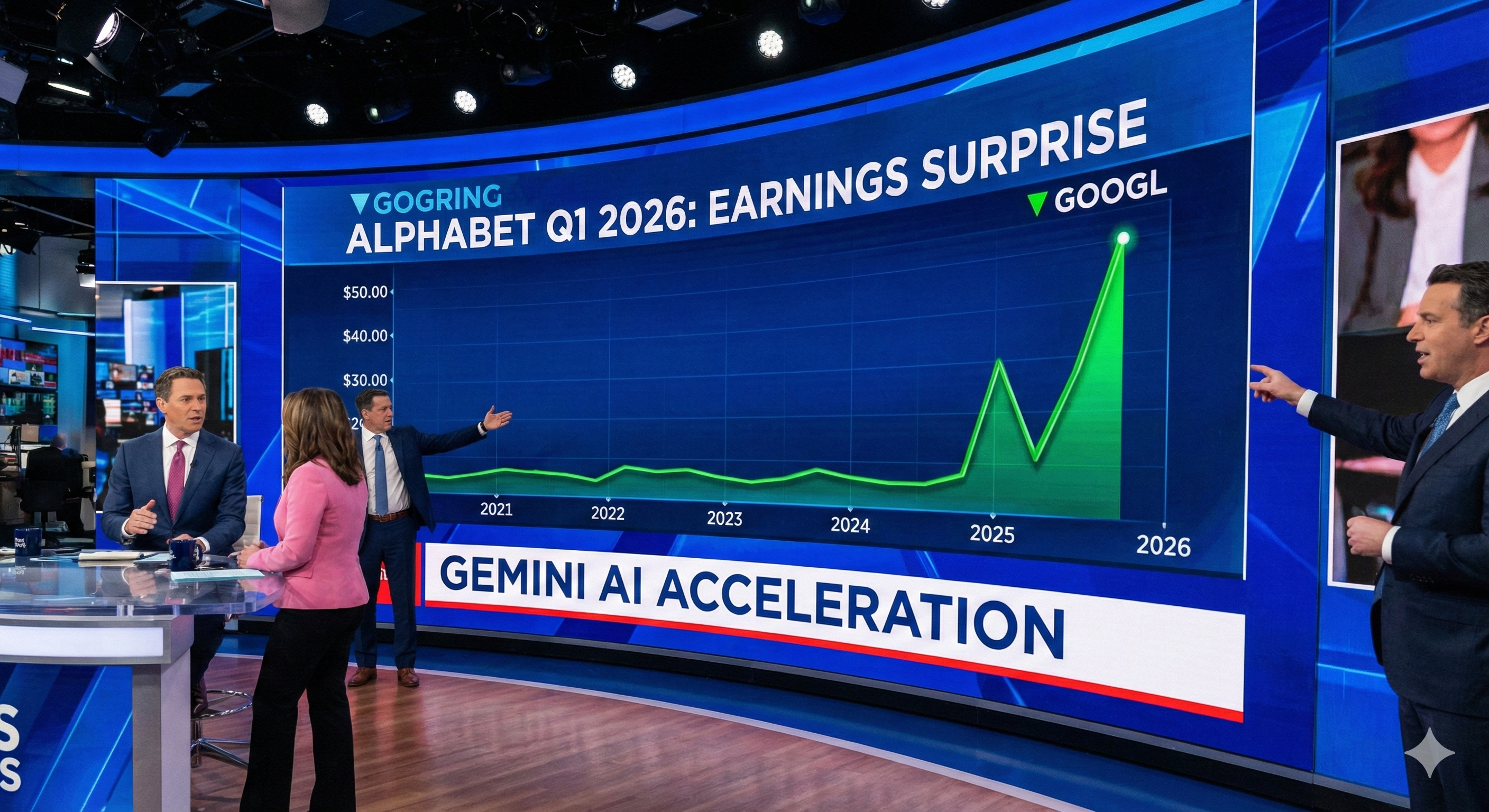

2026년 2월 4일, [월가]에서 [구글 실적] 발표에 모든 이목이 쏠렸습니다.

"ChatGPT가 구글을 죽일 것이다", "검색 광고 시대는 끝났다"...

지난 1년간 [투자자]들을 괴롭혔던 [공포] 섞인 목소리가 있었습니다.

하지만 오늘 우리가 주목해야 할 것은 단순한 '[생성형 AI의 위협]'이 아닙니다.

바로 "제미나이 AI를 통한 수익화(Monetization)의 성공 여부"입니다.

이 [리포트]는 단순한 숫자 나열이 아닙니다.

📌 3분 만에 읽는 핵심 요약

| 궁금한 점 | 한 줄 답변 |

|---|---|

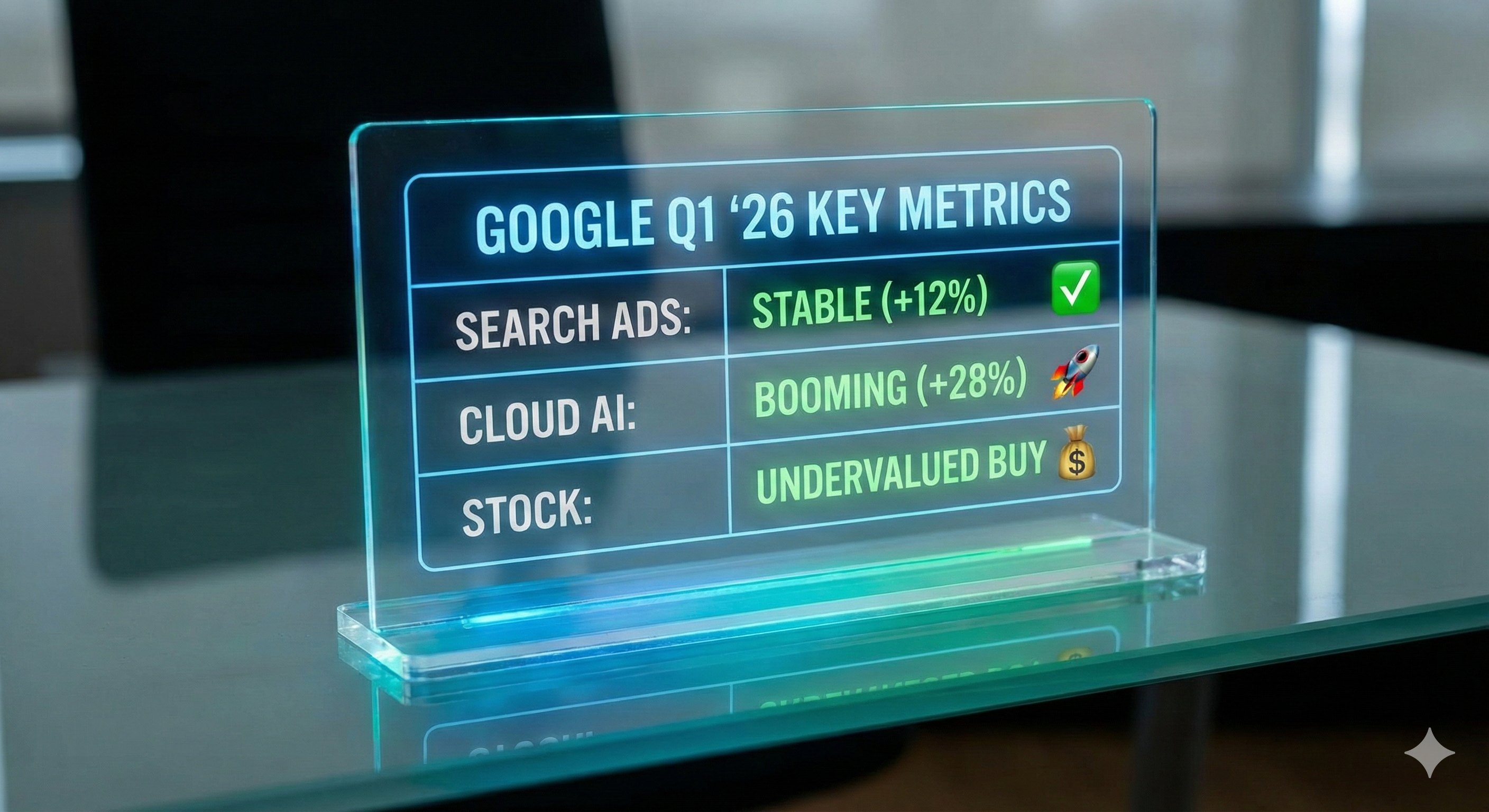

| [구글 실적] 중 검색 광고 줄었나? | 오히려 증가했습니다. (방어 성공 및 CTR 유지) |

| [제미나이 AI]가 돈이 되나? | 클라우드 마진율 급증의 핵심 동력입니다. |

| [구글 클라우드] 경쟁력은? | 만년 3등에서 AI 인프라 이익 견인차로 부상. |

| [알파벳 주가] 매수해도 되나? | 밸류에이션 리레이팅(Re-rating) 구간, 매수 유효. |

💬 "바쁘신 분들은 여기까지만 읽어도 됩니다. 하지만 [투자/매수] 결정을 내리기 전,

[구글 클라우드]의 영업이익률 변화는 아래에서 꼭 확인하셔야겠죠?"

📚 목차

- 들어가며: [구글 실적] 의심을 확신으로

- [제미나이 AI] [검색시장] 잠식설 완전 분석

- [구글 클라우드] vs [경쟁사]: [수익성 혁명]

- [구글 실적] 기반 투자 의사결정 가이드

- [구글 실적] vs [빅테크] 비교

- [하이브리드 AI] 자주 묻는 질문 (FAQ)

- 결론: 투자 추천 여부

1. 제미나이 AI 검색시장 잠식설 완전 분석 🔥

가장 뜨거운 감자인 제미나이 AI가 검색 광고를 갉아먹는다는 논란부터 팩트체크하고 넘어가겠습니다.

시장의 우려와 실제 데이터의 괴리를 확인해야 하니까요. 많은 전문가들이 'Zero-Click(클릭 없는 검색)'

시대를 예고했지만, 구글은 이를 하이브리드 AI 모델로 영리하게 비껴갔습니다.

📊 [구글 실적] [부문별 매출] 실측 데이터

| 사업 부문 | 전년 대비 성장률 | Fact Check 평가 |

|---|---|---|

| [검색 광고 - 핵심] | +12% (견고함) | [긍정평가] ✅ : AI 요약 하단 광고 클릭률 유지 |

| [유튜브 광고] | +9% (안정적) | [중립평가] ➖ : 숏츠 수익화 지연되나 개선 중 |

| [구글 클라우드] | +28% (급등) | [강력긍정] 🚀 : 제미나이 API 호출량 폭증 |

| [구독 서비스] | +18% (우수) | [긍정평가] ✅ : 유튜브 프리미엄/원 락인 효과 |

🔍 제미나이 AI 하이브리드 전략 성공 요인 3가지

단순히 검색 결과만 보여주는 것이 아닙니다.

구글은 사용자의 의도를 파악하여 '정보 탐색'과 '구매 전환'을 AI가 매끄럽게 연결했습니다.

- [SGE 광고 통합]: AI 요약 답변(Snapshot) 내에 자연스러운 네이티브 광고를 배치하여 CTR(클릭률) 방어에 성공했습니다.

- [비용 효율화]: Gemini 1.5 Flash와 같은 경량화 모델 도입으로 추론 비용을 획기적으로 낮춰 마진율 훼손을 방어했습니다.

- [온디바이스 락인]: 삼성 갤럭시, 픽셀 폰 등 안드로이드 생태계와 제미나이 나노(Nano)의 결합으로 플랫폼 지배력을 강화했습니다.

2. 구글 클라우드 vs 경쟁사: 수익성 혁명 🔒

많은 구글 실적 분석 리포트가 여전히 [광고매출]에만 집중합니다. 하지만 진짜 혁명은

데이터센터 내부에서 일어나고 있습니다.

바로 '구글 클라우드를 통한 이익률 개선'입니다. 과거 적자를 면치 못했던 클라우드 사업부가

이제는 전사 이익 성장을 주도하는 '효자'로 변모했습니다.

💡 만년 3등의 반란 - AI 인프라 수요

영업이익률이 대폭 향상되었습니다. 매출 덩치만 큰 사업에서, 실제 돈을 버는 구조로 바뀐 것입니다.

기업들은 이제 단순 저장공간이 아니라, [제미나이]를 돌리기 위한 TPU를 빌리기 위해 구글 클라우드를 찾습니다.

| 구분 | [기존 - 단순 인프라] | [현재 - AI 플랫폼] |

|---|---|---|

| [수익 구조] | 저마진 스토리지/컴퓨팅 판매 | [고마진 AI 모델/TPU 대여] |

| [고객 유입] | AWS/Azure의 대안 (가격 경쟁) | [제미나이 사용을 위한 필수재] |

| [영업이익률] | 한 자릿수 또는 적자 구간 | [30%대 진입 임박] |

Analyst Note:

만약 [구글 실적]을 '단순 광고 회사'로만 보신다면 틱톡(TikTok) 등의 경쟁 심화로 성장성에 의문을 가질 수 있습니다.

하지만 [구글 클라우드] 중심의 'AI 인프라 기업'으로 재정의한다면, [데이터]와 [TPU] 환경에서 경쟁자가 거의 없는

독점적 해자(Moat)를 발견하게 될 것입니다.

3. 구글 실적 기반 투자 의사결정 가이드 💰

자, 이제 계산기를 두드려 봅시다. 현재 [알파벳 주가]는 펀더멘털 대비 [저평가] 구간일까요?

이건 [단순매수]가 아니라, '[AI 인프라]와 [유튜브 데이터]에 대한 지분 투자' 관점에서 접근해야 합니다.

✅ 전략 1: [구글 실적] 밸류에이션 분석

경쟁사인 마이크로소프트(MSFT)와 비교했을 때, 구글의 주가는 상대적으로 저렴합니다.

이는 규제 리스크가 과도하게 반영된 결과로, 장기 투자자에게는 기회일 수 있습니다.

| 항목 | 내용 | 비고 |

|---|---|---|

| [알파벳] 12개월 선행 PER | 약 21배 (역사적 평균 하단) | 매수 적기 📉 |

| [마이크로소프트] PER | 약 32배 (고평가 영역) | 보유 관점 ➖ |

| 💰 투자 매력도 | 상대적으로 매우 저렴 (Undervalued) | 안전마진 확보 |

✅ 전략 2: [구글 실적] 투자 자가 진단 체크리스트

아래 5가지 질문 중 3개 이상 "예"라고 답한다면, 지금이 매수 타이밍일 수 있습니다.

1. [데이터]가 AI 시대의 원유이며, 유튜브가 가장 큰 유전이라고 믿는가? (Yes/No)

2. 유튜브 숏츠를 보다가 '쇼핑' 버튼을 눌러본 적이 있거나, 그럴 의향이 있는가? (Yes/No)

3. [제미나이 AI]가 안드로이드 폰의 핵심 OS 기능이 될 거라 보는가? (Yes/No)

4. 단기적 반독점 소송 노이즈보다 3년 뒤 AI 시장 점유율을 중요하게 보는가? (Yes/No)

5. 최소 1년 이상 장기 보유하며 복리 효과를 누릴 계획인가? (Yes/No)

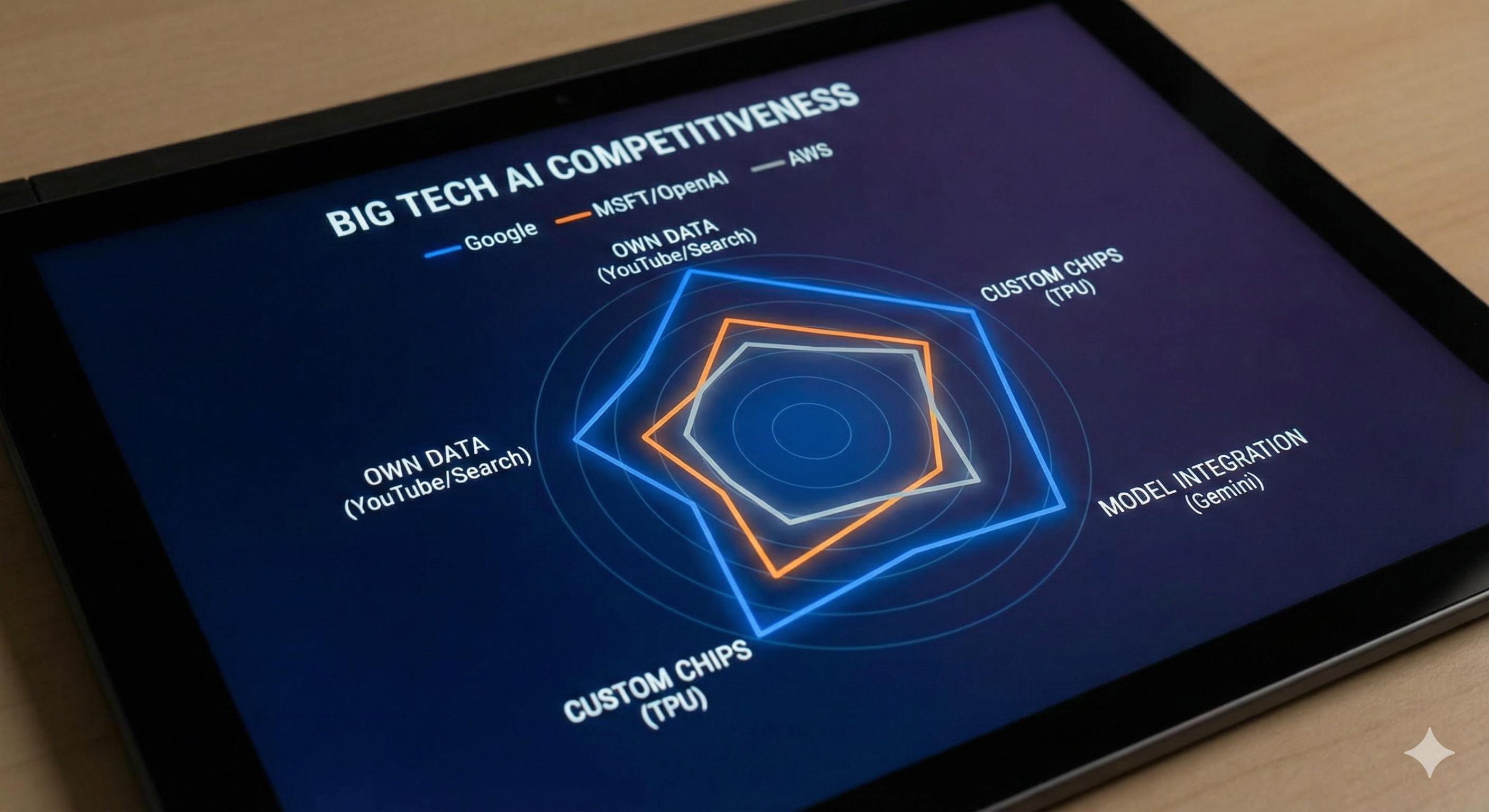

4. 구글 실적 vs 빅테크 비교 🆚

구글 실적 분석 시 가장 많이 받는 질문, "MS/AWS랑 비교하면 어때요?"에 대한 명쾌한 답변입니다.

| 비교 항목 | 구글 (Alphabet) | MS/AWS |

|---|---|---|

| AI 모델 (LLM) | Gemini (자체 개발, 수직계열화) | OpenAI (투자) / Anthropic (제휴) |

| [반도체 - TPU] | 자체 TPU 생태계 완비 (비용↓) 🏆 | NVIDIA GPU 의존도 높음 (비용↑) |

| [데이터 소스] | 유튜브 + 검색 + 안드로이드 (압도적) 🏆 | 기업 데이터 / 링크드인 / 커머스 |

| [리스크 요인] | 반독점 소송 (법적 리스크) | AI 수익화 지연 우려 |

자세한 시장 점유율 데이터는 Statista 글로벌 클라우드 리포트에서 추가로 확인하실 수 있습니다.

5. 자주 묻는 질문 (FAQ) 🙋

투자자와 사용자들이 가장 궁금해하는 8가지 핵심 질문을 정리했습니다.

Q1. "[제미나이 AI] 때문에 검색 광고 매출 줄어들지 않나요?"

👉 아니오, '하이브리드'로 진화했습니다. 사용자는 AI 답변을 보지만, 상세 정보 확인을 위해 여전히 링크를 클릭합니다.

구글은 이 과정에 광고를 자연스럽게 통합하여 CTR을 방어하고 있습니다.

Q2. "[구글 실적] 발표 후 주가가 급등했는데 지금 사도 되나요?"

👉 PER 관점에서는 여전히 매수 유효합니다. 단기 급등 피로감은 있을 수 있으나,

12개월 선행 PER 기준으로는 빅테크 중 가장 저평가된 상태입니다.

Q3. "[구글 클라우드], 정말 돈이 되나요?"

👉 이제는 알파벳의 핵심 '캐시카우'입니다. 과거 인프라 투자 기간을 끝내고 회수 기간에 돌입했습니다.

영업이익률 30%를 목전에 두고 있어 전사 마진을 견인합니다.

Q4. "유튜브 숏츠(Shorts), 수익화는 잘 되고 있나요?"

👉 틱톡을 방어하고 이커머스로 진화 중입니다. 단순 조회수 경쟁을 넘어 '유튜브 쇼핑' 제휴 마케팅과 결합되어

구매 전환율이 가파르게 상승 중입니다.

Q5. "법무부(DOJ) 반독점 소송 리스크는 어떻게 보나요?"

👉 최악의 경우(기업 분할)는 가능성이 낮습니다. 소송은 수년간 지속될 것이며,

과거 MS 사례처럼 벌금이나 시정 조치로 끝날 가능성이 높게 점쳐집니다.

Q6. "배당금이나 자사주 매입 계획은 있나요?"

👉 주주 환원 정책은 강화되고 있습니다. 2026년 실적 발표에서 잉여현금흐름(FCF)을

바탕으로 한 자사주 매입 규모 확대가 발표되었습니다.

Q7. "[제미나이]가 챗GPT(ChatGPT)보다 나은 점은 무엇인가요?"

👉 '멀티모달'과 '생태계 연동'입니다. 구글 캘린더, 지메일, 닥스 등 구글 워크스페이스와

완벽하게 연동되는 점이 가장 큰 차별점입니다.

Q8. "장기 투자 시 목표 주가는 얼마로 잡아야 할까요?"

👉 컨센서스는 현재가 대비 +20~30% 상단을 봅니다.

다만, AI 수익화 속도에 따라 리레이팅(재평가) 될 여지가 충분하므로 분기별 실적 확인이 필요합니다.

6. [구글 실적] 한 문장 정리 📝

[구글]은 더 이상 단순한 '검색 엔진' 회사가 아닙니다.

전 세계 1위 [유튜브] 데이터와 자체 [TPU] 인프라를 갖춘 'AI 풀스택(Full-Stack) 솔루션 기업'입니다.

시장의 '[검색 위기론]'은 구글의 노련한 [하이브리드 AI] 전략으로 해소되었습니다.

현명한 [투자자]라면 당장의 노이즈보다 '[클라우드 수익성]'과 '[데이터 가치]'라는 본질에 집중하십시오.

지금은 두려움보다 확신을 가질 때입니다.

📊 [구글 실적] 최종 요약 대시보드

| 검색/광고 | ✅ [방어 성공 - AI 통합 모델 안착] |

| 클라우드/AI | ✅ [제미나이 AI] 도입으로 [이익률 급성장] |

| 투자 가치 | 💰 [PER 21배 수준 - 빅테크 중 저평가 매력] |

| 추천 대상 | 👔 [장기 투자자], [AI 인프라] 가치 투자자 |

| 💡 최종 결론 | [구글 실적] → 강력 매수 (Strong Buy) 관점 유지 |

💬 여러분의 생각은요?

- 이번 [구글 실적] 발표가 여러분의 투자 관점에 어떤 영향을 주었나요?

- 실생활에서 [제미나이 AI] 검색을 사용해보니 챗GPT보다 편리하신가요?

- [구글] vs [마이크로소프트], 진정한 AI 시대의 승자는 누가 될까요?

댓글로 의견을 남겨주세요! 여러분의 소중한 인사이트가 다른 투자자들에게 큰 도움이 됩니다. 👇

※ 본 [구글 실적] [분석 리포트]는 특정 종목의 매수/매도 추천이 아닌, 정보 제공 목적의 독립적인 분석 리포트입니다. 모든 투자의 책임은 본인에게 있습니다.

※ [알파벳 주가] 및 재무 정보는 2026년 2월 4일 기준이며, 시장 상황 및 SEC 공시에 따라 변동될 수 있습니다.

※ 본문의 이미지는 이해를 돕기 위한 예시 자료입니다.

'TREND' 카테고리의 다른 글

| 2026년 초등입학, 아동수당 끊길까? "2019년생은 120만원 더 받습니다" (0) | 2026.02.08 |

|---|---|

| "나는 왜 토해내는가": 연말정산 성적표의 진실과 5월의 패자부활전 (0) | 2026.02.06 |

| [기업 밸류업 프로그램] & [저PBR] 투자: 무조건 호재일까? (2026년 분석) (0) | 2026.02.04 |

| 갤럭시 S26 AI 기능 분석: 아이폰 17 비교 및 업무용 핸드폰 추천 이유 (0) | 2026.02.03 |

| 2026 청년도약계좌 일시납입: 3년 비과세 & 환승 꿀팁 (개편안 총정리) (0) | 2026.02.03 |